Только по официальным данным, в Украине примерно 400 тыс. семей живут на съемных квартирах. Есть ли у них шанс стать владельцами собственного жилья? По мнению экспертов, это почти невозможно: ипотека в Украине дороже, чем во многих странах Европы, а откладывать со средней зарплаты придется не один десяток лет. Возможные варианты приводит издание «Сегодня».

Откладывать придется 15 лет

Давайте посчитаем. Средний киевлянин получает около 10 тыс. грн. в месяц. Допустим, он откладывает 30% зарплаты – 3 тыс. грн. Покупая на эти деньги каждый месяц 110 долларов, за год можно скопить 1320 долларов. Положив их на депозит в банке под 6% годовых, в следующем году наш столичный житель получит 1400 долларов, а продолжая откладывать треть зарплаты, приплюсует к этой сумме еще 1320 долларов – итого 2720 «зеленых». Такими темпами понадобится не менее пятнадцати лет, чтобы накопить на однокомнатную квартиру, стоимость которой в среднем составляет 29-30 тыс. долларов.

Однако риелтор Максим Бабуряк считает, что накопить на покупку однокомнатной квартиры в Киеве со средней зарплатой нельзя. Во-первых, неизвестно, сколько будет стоить жилье через 15 лет, а во-вторых, очень уж не хочется столько лет лишать себя трети заработанного. «Но тот, кто решился откладывать, сделал правильно. Если квартиру купить и не получится, то будет изначальный взнос для ипотеки», - одобрительно комментирует Максим Бабуряк.

Взять ипотеку?

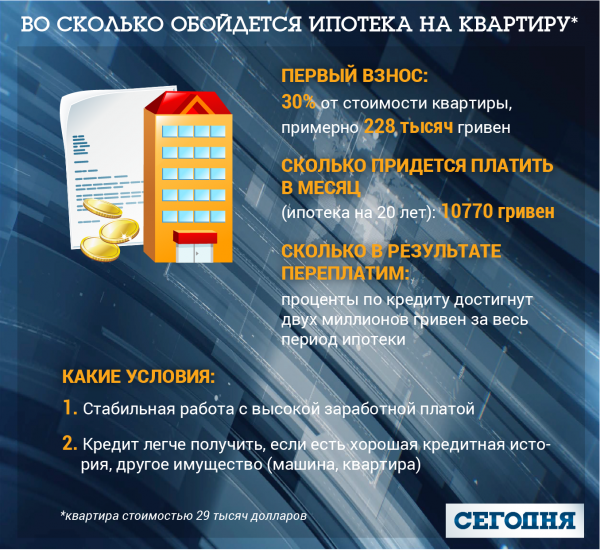

Пересчитываем 30 тыс. долларов по действующему курсу, получаем 780 тыс. грн. – это стоимость нашей однокомнатной квартиры в гривнях. Державный «Ощадбанк» может дать ипотечный кредит на двадцать лет. Но придется соблюсти все условия: наличие высокого и стабильного заработка, положительная кредитная история, наличие крупного движимого или недвижимого имущества. Плюс 30-процентный первый взнос примерно 230 тыс. грн. Если на оставшиеся 550 тыс. грн. взять кредит под 22% годовых, то в течение следующих двадцати лет придется возвращать банку 10770 грн. ежемесячно (а это больше, чем средняя зарплата в столице), а в конечном итоге сумма выплат составит 2,5 млн. грн.!

Аналитик Максим Пархоменко предлагает другой вариант: внести первый взнос в размере не 30%, а 50% и более. По его словам, в этом случае банк может предложить более адекватную ставку - 10% годовых. Еще один способ сэкономить – ипотека от застройщика. Здесь ставка 6,9% на десять лет, а это 6600 грн. ежемесячного платежа, то есть заметно ниже.

Рассматривать государственные программы льготного кредитования для молодых семей мы не станем ввиду их чрезвычайно малого охвата. Данных за прошедший год еще нет, а в 2015 году такими программами воспользовались лишь 248 счастливчиков из нескольких десятков тысяч претендентов…

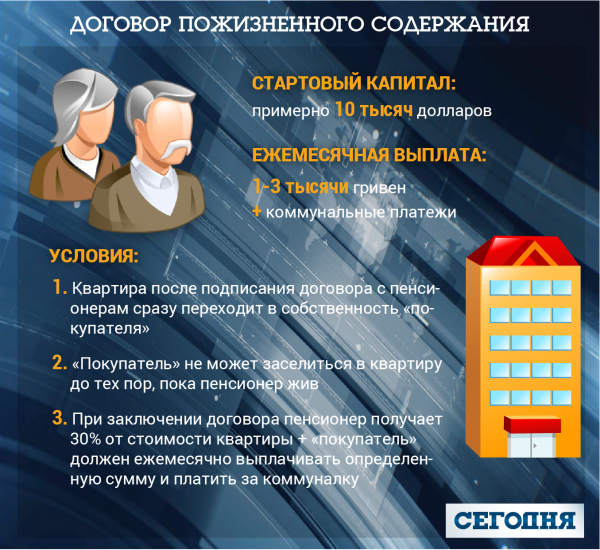

Договор с одиноким пенсионером

Так называемый договор пожизненного содержания с одиноким престарелым владельцем жилья – еще один шанс в обозримом будущем обзавестись квартирой. Здесь также необходим стартовый капитал, придется сразу отдать владельцу 30% стоимости недвижимости, а дальше… Заселиться в фактически принадлежащую вам квартиру можно будет только после смерти пенсионера, а до тех пор оплачивать коммунальные счета и выплачивать ежемесячный взнос, скорее всего чисто символический – как договоритесь.

А как у соседей?

В странах, где уровень инфляции ниже и, соответственно, меньше риски для банков, ставка ипотечного кредита составляет 3-5% годовых. Например, в США такой кредит можно взять на тридцать лет под 3,72% годовых. Предоставив клиенту заем на 200 тыс. долларов, банк за пятнадцать лет получит 252 тыс. долларов. Ежемесячный платеж составит около 1400 долларов, что примерно равно половине средней зарплаты.

В Казахстане в рамках программы экономического развития «Нурлы Жол» строится социальное жилье, которое предоставляют гражданам в долгосрочную аренду с правом выкупа. При этом ставка кредита минимальная, а через двадцать лет семья сможет приватизировать эту арендованную квартиру. В 2015 году такое жилье получили 7237 семей.